H εξειδίκευση των οικονομικών μέτρων που ανακοίνωσε ο Πρωθυπουργός στην 89η ΔΕΘ

Κυριάκος Πιερρακάκης: «Η Ελλάδα στέλνει ισχυρό μήνυμα ότι συνδυάζει τη δημοσιονομική σταθερότητα με τη δικαιοσύνη και την αλληλεγγύη»

Η εξειδίκευση των οικονομικών μέτρων που ανακοίνωσε ο Πρωθυπουργός στην 89η ΔΕΘ

Ο κ. Πιερρακάκης αναφέρθηκε σε οκτώ σημεία:

1. Μετά τη μείωση των φορολογικών συντελεστών κατά δύο μονάδες για όλους, ειδικά για τους τρίτεκνους ο συντελεστής μειώνεται από το 22% στο 9% και ειδικά για τους πολύτεκνους μηδενίζεται. Έτσι, το αφορολόγητο για οικογένειες με 4 παιδιά και άνω αυξάνεται στα 27.000 ευρώ.

Με αποτέλεσμα, τρίτεκνος με καθαρό μισθό 1.500 ευρώ θα έχει συνολικό όφελος 1.650 ευρώ και πολύτεκνος με καθαρό μισθό 1.800 ευρώ θα έχει καθαρό όφελος 4.100 ευρώ. Το όφελος για το ζευγάρι πολλαπλασιάζεται επί δύο, ενώ τα οφέλη θα είναι ορατά από τον Ιανουάριο 2026.

2. Ενίσχυση της νέας γενιάς, με στόχο τη μείωση της ανεργίας στις μικρές ηλικίες. Για παράδειγμα, για εισόδημα έως 20.000 ευρώ και άτομα έως 25 ετών, ο συντελεστής μηδενίζεται. Για άτομα 25- 30 ετών, μειώνεται από το 22% στο 9%. Όπως είπε ο υπουργός, έως 30 ετών είναι πάνω από 260.000 άτομα και έως 25 ετών 70.000 άτομα.

3. Στήριξη της μεσαίας τάξης, με την εισαγωγή, μεταξύ άλλων, του ενδιάμεσου συντελεστή 39%, ο οποίος είναι μειωμένος κατά 5 μονάδες με τα ισχύοντα σήμερα.

4. Ενίσχυση της περιφέρειας, με την κατάργηση του ΕΝΦΙΑ για περιοχές με έως 1.500 κατοίκους (π.χ. αφορά σε Λέσβο, Σάμο, Κω, κ.ά.). Επίσης, εισάγεται ενδιάμεσος συντελεστής στα ενοίκια 12.000- 24.000 ευρώ (π.χ. ο φόρος των 6.350 ευρώ μπορεί να μειωθεί στα 5.150 ευρώ), επεκτείνεται η απαλλαγή του φόρου για κενά ακίνητα που θα ενοικιαστούν, κ.λπ.

5. Μειώνεται κατά 50% η φορολογική επιβάρυνση για ελεύθερους επαγγελματίες σε οικισμούς έως 1.500 κατοίκους. Καταργείται για ελευθέριο εισόδημα για νέες μητέρες έως δύο έτη. Μειώνονται κατά 30% τα τεκμήρια διαβίωσης.

6. Καταργείται σε βάθος διετίας η προσωπική διαφορά για τους συνταξιούχους, ήτοι το 2026 θα λάβουν τη μισή αύξηση. Όπως είπε ο υπουργός, για συνταξιούχο με εισόδημα 14.000 ευρώ ή καθαρή σύνταξη 1.080 ευρώ, το συνολικό όφελος θα είναι 593 ευρώ καθαρά (συνυπολογίζεται η ενίσχυση του Νοεμβρίου των 250 ευρώ και η ωφέλεια από τη μείωση των φορολογικών συντελεστών), ενώ θα υπάρξουν επιπλέον 362 ευρώ από την προσωπική διαφορά.

7. Υπάρχει εθνική στόχευση με την αναμόρφωση του μισθολογίου και του βαθμολογίου και για την Αστυνομία, την Πυροσβεστική και το Λιμενικό, από τον Οκτώβριο. Αυξάνεται η αποζημίωση των οπλιτών και θεσπίζονται φορολογικές απαλλαγές έως 200% σε τομείς σε άμυνα και τεχνολογία.

8 .Στα επιμέρους μέτρα, καταργείται το τέλος τηλεόρασης 10%, δημιουργείται το Ταμείο Καινοτομίας Φαρμάκων, αναγνωρίζονται μισθολογικά οι 5ετείς κύκλοι σπουδών και χορηγείται απαλλαγή από τον φόρο για ιδρύματα και κληροδοτήματα.

Αυξήσεις στους ενστόλους από τον Οκτώβριο, στα €110 το μήνα η μεσοσταθμική ενίσχυση

Πιερρακάκης: Μειώνονται μεσοσταθμικά κατά 30% τα τεκμήρια διαβίωσης

Το τεκμαρτό λειτουργούσε βάσει των κυβικών, τώρα θα λειτουργεί με βάση τους ρύπους.

Πιερρακάκης: Η προσωπική διαφορά θα καταργηθεί έως το 2027

Οι συνταξιούχοι θα λάβουν για μια χρονιά τη μισή αύξηση που προκύπτει

Παράδειγμα: με 14.000 ευρώ φορολογητέο εισόδημα και μηνιαίο καθαρό 1080 ευρώ λαμβάνει 263 ευρώ από αύξηση βάσει ΑΕΠ, 250 ευρώ από ενίσχυση Νοεμβρίου και 80 ευρώ από τη μείωση του φόρου εισοδήματος. Αν έχει προσωπική διαφορά θα πάρει τα μισά

Πιερρακάκης: Καταργείται το τέλος συνδρομητικής τηλεόρασης 10%

Θα υπάρξει φόρος απαλλαγής εισοδημάτων από κληροδοτήματα

Δημιουργείται ταμείο καινοτομίας φαρμάκων

Το επίδομα βιβλιοθήκης μελών ΔΕΠ γίνεται αφορολόγητο

Πετραλιάς: Η μείωση της φορολογίας για τέκνα αφορά και τους ελεύθερους επαγγελματίες

Οι επτά γενικές παρεμβάσεις για την αναμόρφωση της φορολογικής κλίμακας εισοδήματος μισθωτών, συνταξιούχων, αγροτών και ελευθέρων επαγγελματιών

Γενικές παρεμβάσεις

1. Μειώνονται κατά 2% οι συντελεστές της κλίμακας από τα 10.000 έως και τα 40.000 ευρώ:

◦ Για τα 10.000 έως 20.000 ευρώ από 22% σε 20%

◦ Για τα 20.000 έως τα 30.000 ευρώ από 28% σε 26%

◦ Για τα 30.000 έως τα 40.000 ευρώ από 36% σε 34%

2. Εισάγεται ενδιάμεσος συντελεστής από τα 40.000 έως τα 60.000 ευρώ 39%, ενώ ο συντελεστής 44% θα ισχύει για εισοδήματα άνω των 60.000 ευρώ.

Επιπλέον παρεμβάσεις για οικογένειες με παιδιά:

3. Ο συντελεστής από τα 10.000 έως τα 20.000 που πλέον θα ανέρχεται σε 20% για φορολογούμενους χωρίς τέκνα, μειώνεται περεταίρω αναλόγως του αριθμού των τέκνων και ακόμη περισσότερο για τους τρίτεκνους σε:

◦ 18% για φορολογούμενους με 1 εξαρτώμενο τέκνο

◦ 16% για φορολογούμενους με 2 εξαρτώμενα τέκνα

◦ 9% για φορολογούμενους με τρία εξαρτώμενα τέκνα

4. Οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται για φορολογούμενους με τέσσερα ή περισσότερα εξαρτώμενα τέκνα.

5. Ο συντελεστής από 20.000 έως 30.000 ευρώ που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς τέκνα, μειώνεται επίσης κατά 2 ποσοστιαίες μονάδες για κάθε τέκνο:

◦ 24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

◦ 22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

◦ 20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

◦ 18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

◦ 16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κτλ.

Επιπλέον παρεμβάσεις για νέους:

6. Για τους νέους έως 25 ετών oι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται.

7. Για τους νέους 26 έως 30 ετών ο συντελεστής από τα 10.000 έως τα 20.000 θα ανέρχεται σε 9%.

Παραδείγματα για τα οφέλη από τη μείωση των συντελεστών

• Ένας νέος 25 ετών που εργάζεται στο χώρο της εστίασης και λαμβάνει καθαρές μηνιαίες αποδοχές 1250 ευρώ το μήνα, θα έχει μείωση φόρου 2.480 ευρώ, που ισοδυναμεί με σχεδόν 2 μισθούς.

• Ένας πολύτεκνος, με μηνιαίο καθαρό μισθό 1.800 ευρώ, θα έχει μείωση φόρου 4.100 ευρώ, που ισοδυναμεί με σχεδόν 2,3 μισθούς.

• Ένας νέος ελεύθερος επαγγελματίας 30 ετών, χωρίς τέκνα, που έχει ετήσιο φορολογητέο εισόδημα 20.000 θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή σχεδόν ένα καθαρό μισθό.

• Ένας μισθωτός με 2 τέκνα και ετήσιο φορολογητέο εισόδημα 30.000 ευρώ (1.776 ευρώ καθαρά), θα έχει μείωση φόρου 1.200 ευρώ, που ισοδυναμεί με τα δύο τρίτα ενός καθαρού μισθού.

• Ένας τρίτεκνος, με καθαρό μισθό 1291 ευρώ, θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή περίπου ένα μισθό.

• Ένα στέλεχος επιχείρησης, χωρίς τέκνα, με φορολογητέο εισόδημα 50.000 ευρώ και καθαρό εισόδημα 2.580 ευρώ, θα έχει μείωση φόρου 1.100 ευρώ

Παραδείγματα για την ενίσχυση των συνταξιούχων

• Συνταξιούχος με 10.000 ευρώ φορολογητέο εισόδημα και μηνιαίο καθαρό εισόδημα 823 ευρώ θα λάβει 214 ευρώ καθαρά από την αύξηση βάση ΑΕΠ και πληθωρισμού και 250 ευρώ από την ενίσχυση του Νοεμβρίου, σύνολο 464 ευρώ καθαρά. Αν υπόκειται σε προσωπική διαφορά θα λάβει 357 ευρώ καθαρά.

• Συνταξιούχος με 14.000 ευρώ φορολογητέο εισόδημα και μηνιαίο καθαρό εισόδημα 1080 ευρώ θα λάβει 263 ευρώ καθαρά από την αύξηση βάση ΑΕΠ και πληθωρισμού, 250 ευρώ από την ενίσχυση του Νοεμβρίου και 80 ευρώ μείωση φόρου εισοδήματος, σύνολο 593 ευρώ καθαρά. Αν υπόκειται σε προσωπική διαφορά θα λάβει 462 ευρώ καθαρά.

• Συνταξιούχος με 20.000 ευρώ φορολογητέο εισόδημα και μηνιαίο καθαρό εισόδημα 1460 ευρώ θα λάβει 376 ευρώ καθαρά από την αύξηση βάση ΑΕΠ και πληθωρισμού και 200 ευρώ μείωση φόρου εισοδήματος, σύνολο 576 ευρώ καθαρά. Αν υπόκειται σε προσωπική διαφορά θα λάβει 388 ευρώ καθαρά.

• Συνταξιούχος με 24.000 ευρώ φορολογητέο εισόδημα και μηνιαίο καθαρό εισόδημα 1693 ευρώ θα λάβει 417 ευρώ καθαρά από την αύξηση βάση ΑΕΠ και πληθωρισμού και 280 ευρώ μείωση φόρου εισοδήματος, σύνολο 697 ευρώ καθαρά. Αν υπόκειται σε προσωπική διαφορά θα λάβει 489 ευρώ καθαρά.

Τα μέτρα που έχουν εφαρμοστεί και θα εφαρμοστούν για τους συνταξιούχους

• Αύξηση των συντάξεων βάση ΑΕΠ και πληθωρισμού κατά 7,75% το 2023, 3,0% το 2024 και 2,4% το 2025. Σωρευτική αύξηση 2023-2025 13,6%, με συνολικό ετήσιο κόστος 1,9 δισ. ευρώ.

• Κατάργηση της μείωσης του 30% επί των συντάξεων των απασχολούμενων συνταξιούχων από το 2024.

• Αναπροσαρμογή των ορίων της Εισφοράς Αλληλεγγύης Συνταξιούχων (ΕΑΣ) ετησίως, έτσι ώστε να αυξάνεται ετησίως το κατώφλι κάθε κλιμακίου ανάλογα με το ετήσιο ποσοστό αύξησης των συντάξεων από το 2025, έτσι ώστε και οι συνταξιούχοι που υπόκεινται σε ΕΑΣ να λαμβάνουν ετησίως το πλήρες ποσό της αύξησης.

• Επέκταση απαλλαγής φαρμακευτικής δαπάνης στους χαμηλοσυνταξιούχους από το 2025.

• Κοινωνική ενίσχυση ύψους 250 ευρώ κάθε Νοέμβριο σε συνταξιούχους άνω των 65 ετών με ετήσιο οικογενειακό εισόδημα έως 14.000 ευρώ για άγαμους και έως 26.000 ευρώ για έγγαμους/ΜΣΣ, καθώς και των ανασφάλιστων υπερήλικων και όλων των ατόμων με αναπηρία, με ετήσιο κόστος 360 εκατ. ευρώ.

Πέρα από την ωφέλεια που θα δουν οι συνταξιούχοι από τον Ιανουάριο του 2026 με την αναμόρφωση της κλίμακας φορολογίας εισοδήματος και την ενίσχυση των 250 ευρώ κάθε Νοέμβριο, από τον Ιανουάριο του 2026, εφαρμόζονται αυξήσεις με δημοσιονομικό κόστος 542 εκατ. ευρώ:

• Αυξάνονται περαιτέρω οι συντάξεις βάση πληθωρισμού και ΑΕΠ. Με τις παρούσες μακροοικονομικές προβλέψεις η αύξηση υπολογίζεται με τα σημερινά δεδομένα σε 2,35% και το δημοσιονομικό κόστος σε 467 εκατ. ευρώ.

• Στις περιπτώσεις συνταξιούχων που εργάζονται ο υπολογισμός της Εισφοράς Αλληλεγγύης Συνταξιούχων θα γίνεται χωρίς να προσμετράται η προσαύξηση της σύνταξης λόγω της εργασίας του συνταξιούχου.

• Από τον Ιανουάριο του 2026 και σε μόνιμη βάση όλοι οι συνταξιούχοι θα λαμβάνουν αύξηση βάση πληθωρισμού και ΑΕΠ καθώς δεν θα συμψηφίζεται το 50% της προσωπικής διαφοράς με την αύξηση της σύνταξης, ενώ από τον Ιανουάριο του 2027 καταργείται πλήρως ο συμψηφισμός της προσωπικής διαφοράς με την αύξηση της σύνταξης. Το δημοσιονομικό κόστος εκτιμάται σε 75 εκατ. ευρώ για το 2026, αυξανόμενο κατά επιπλέον 135 εκατ. ευρώ το 2027, 113 εκατ. ευρώ το 2028, 106 εκατ. ευρώ το 2029 κτλ. Άμεσα ωφελούμενοι είναι περίπου 671.000 συνταξιούχοι με προσωπική διαφορά.

Τροποποιούνται τα τεκμήρια διαβίωσης

Με την εν λόγω μεταρρύθμιση τροποποιούνται και μειώνονται τα τεκμήρια για

(α) τις κατοικίες,

(β) τα αυτοκίνητα και

(γ) τα σκάφη.

Επιπλέον θα εξαιρούνται από την ελάχιστη αντικειμενική δαπάνη των 3.000 ευρώ τα εξαρτώμενα τέκνα που έχουν ίδιο εισόδημα.

Το ετήσιο δημοσιονομικό κόστος εκτιμάται σε 40 εκατ. ευρώ και ωφελούμενοι είναι περίπου 477.000 φορολογούμενοι με προστιθέμενη διαφορά φόρου εξαιτίας των τεκμηρίων διαβίωσης.

Τι αλλάζει στα τεκμήρια με βάση τις τιμές ζώνης

Σήμερα τα παραπάνω ποσά προσαυξάνονται, προκειμένου για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων, από 2.800 ευρώ έως 4.999 ευρώ το τετραγωνικό μέτρο, κατά ποσοστό σαράντα τοις εκατό (40%) και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό μέτρο, κατά ποσοστό εβδομήντα τοις εκατό (70%).

Μειώνονται οι ανωτέρω συντελεστές σε 30% και 58% αντίστοιχα έτσι ώστε σε αυτές τις περιοχές η αντικειμενική δαπάνη να μειωθεί κατά 35%:

• Για μονοκατοικίες, οι αντικειμενικές δαπάνες προσαυξάνονται κατά ποσοστό είκοσι τοις εκατό (20%) όπως ισχύει σήμερα, επί των νέων όμως αντικειμενικών δαπανών.

• Για δευτερεύουσα κατοικία παραμένει ως έχει η έκπτωση 50% επί των νέων όμως αντικειμενικών δαπανών.

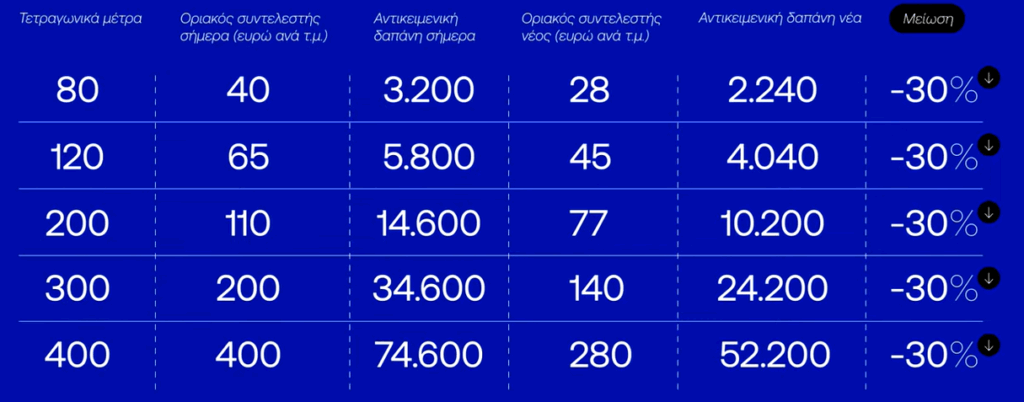

Οι αλλαγές στα τεκμήρια για τα αυτοκίνητα – Δείτε πίνακες

Σήμερα τα αυτοκίνητα υπόκεινται σε αντικειμενικές δαπάνες βάση των κυβικών εκατοστών αποκλειστικά. Επίσης υπάρχει μείωση του ποσού ανάλογα με την παλαιότητα 30% για αυτοκίνητα 5-10 ετών και 50% για αυτοκίνητα άνω των 10 ετών.

Ωστόσο το κόστος συντήρησης δεν είναι υψηλότερο για τα νεότερα αυτοκίνητα έναντι των παλαιότερων, ενώ η παρούσα κατάσταση λειτουργεί αποτρεπτικά για την αγορά νεότερου αυτοκινήτου κάτω της δεκαετίας.

Τι αλλάζει: Για αυτοκίνητα που έχουν ταξινομηθεί μετά τις 1/11/2010, οι αντικειμενικές δαπάνες θα προσδιορίζονται βάση Co2 (κατ’αναλογία με τα τέλη κυκλοφορίας), με σημαντική μείωση των αντικειμενικών δαπανών, προσομοιάζοντας το ύψος των αντικειμενικών δαπανών που έχουν σήμερα τα αυτοκίνητα άνω των δέκα ετών.

Τα επιπλέον μέτρα για τους δημοσίους υπαλλήλους εκτός από την αναμόρφωση της φορολογική κλίμακας

Πέρα από τη σημαντική ωφέλεια που θα έχουν οι δημόσιοι υπάλληλοι από τον Ιανουάριο του 2026 με την αναμόρφωση της κλίμακας φορολογίας εισοδήματος, εφαρμόζονται επιπλέον μέτρα ύψους περίπου 600 εκατ. ευρώ που περιλαμβάνουν:

• Αύξηση μισθών στο σύνολο του δημοσίου τον Απρίλιο του 2026, αναλόγως της αύξησης του κατώτατου μισθού. Η αύξηση του κατώτατου μισθού θα αποφασιστεί με τη διαδικασία που προβλέπεται κατόπιν διαβούλευσης με τους κοινωνικούς εταίρους. Το δημοσιονομικό κόστος εκτιμάται σε περίπου 358 εκατ. ευρώ.

• Αναμόρφωση μισθολογίου ενόπλων δυνάμεων με αυξήσεις από τον Οκτώβριο του 2025. Το ετήσιο κόστος εκτιμάται σε 153 εκατ. ευρώ, ωστόσο εκτιμάται ότι έχουν εξοικονομηθεί σε ετήσια βάση περίπου 77 εκατ. ευρώ από την αναμόρφωση της δομής των ενόπλων δυνάμεων. Αφορά περίπου 75.500 στελέχη των ενόπλων δυνάμεων.

• Αναμόρφωση μισθολογίου αστυνομίας, πυροσβεστικής και λιμενικού με αυξήσεις από τον Οκτώβριο του 2025. Το ετήσιο κόστος εκτιμάται σε 120 εκατ. ευρώ, και αφορά περίπου 76.000 στελέχη των σωμάτων ασφαλείας.

• Αυξάνεται η αποζημίωση αλλοδαπής υπηρεσίας και το επίδομα ειδικών καθηκόντων για το προσωπικό του Υπουργείου Εξωτερικών, καθώς και οι αποζημιώσεις για τα δίδακτρα τέκνων με ετήσιο κόστος περίπου 30 εκατ. ευρώ.

• Αναγνωρίζεται μισθολογικά, κατ’ αναλογία του μεταπτυχιακού, με προώθηση κατά δύο μισθολογικά κλιμάκια, το δίπλωμα του Πολυτεχνείου και λοιπών Πανεπιστημίων με πενταετή κύκλο σπουδών. Εκτιμάται ότι ωφελούμενοι θα είναι περίπου 5.000 δημόσιοι υπάλληλοι με ετήσιο κόστος 7 εκατ. ευρώ.

• Θεσπίζεται αφορολόγητο για το επίδομα βιβλιοθήκης μελών ΔΕΠ και ερευνητών, με ετήσιο κόστος περί τα 6 εκατ. ευρώ.

Οι τροποποιήσεις για τα τεκμήρια από τα σκάφη αναψυχής

Για τα σκάφη σήμερα η τεκμαρτή δαπάνη από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητά του κατά ποσοστό δεκαπέντε τοις εκατό (15%) αν έχει περάσει χρονικό διάστημα πάνω από πέντε (5) έτη και μέχρι δέκα (10) έτη από το έτος που νηολογήθηκε για πρώτη φορά και τριάντα τοις εκατό (30%) αν έχει περάσει χρονικό διάστημα πάνω από δέκα (10) έτη.

Μειώνεται κατά 30% η τεκμαρτή δαπάνη και για τα νεότερα σκάφη, καθώς οι δαπάνες συντήρησης δεν είναι υψηλότερες στα νεότερα, αλλά και με σκοπό την ενίσχυση της αγοραστικής δύναμης.

Διατηρείται η πρόβλεψη ότι τα ποσά της ετήσιας τεκμαρτής δαπάνης μειώνονται κατά ποσοστό πενήντα τοις εκατό (50%) προκειμένου για ιστιοφόρα σκάφη. Κατά το ίδιο ποσοστό μειώνονται και για πλοία αναψυχής που έχουν κατασκευασθεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτυ», που προέρχονται από την ελληνική ναυτική παράδοση.

Η αλλαγή στη φορολόγηση για τα εισοδήματα από ενοίκια

-

Από το φορολογικό έτος 2026 θεσπίζεται ενδιάμεσος συντελεστής 25% για εισόδημα από ενοίκια από 12.000 έως 24.000 ευρώ. Υπενθυμίζεται ότι σήμερα έως τα 12.000 εφαρμόζεται συντελεστής 15% και στη συνέχεια αυξάνεται σε 35%. Άμεσα ωφελούμενοι εκτιμώνται σε 161.587 ιδιοκτήτες ακινήτων, ωστόσο αυτό το μέτρο αναμένεται να λειτουργήσει θετικά για τη φορολογική συμμόρφωση και τη συγκράτηση των τιμών των ενοικίων. Το δημοσιονομικό κόστος εκτιμάται σε 90 εκατ. ευρώ ετησίως που θα επιβαρύνει τα έτη 2027 και επόμενα.